- 2012年11月25日

- パリクラブ通信 瀬藤澄彦

概要

アグリビジネスにおけるグローバル価値連鎖の特徴は、あらゆる段階で集中化が進行していることである。また農産物・加工食品製造産業、スーパーマーケットなど流通・小売部門においても価値連鎖の集中化・集約化の傾向が見られる。

<アグリビジネスにおける集中化の進行>

農業、食品生産、流通などの多くの産業分野から構成されるアグリビジネスは、商品の価値連鎖を通じて貿易と投資を通し複雑に関連している。同時にそれぞれの産業分野では異なった垂直的な価値連鎖の統合が進行している。食品加工や食品流通では、多国籍企業のグローバル戦略がそのまま通用しない。このために既存の現地ブランド企業を買収するM&Aによって事業拡大がなされる。

アグリビジネスにおけるグローバル価値連鎖の特徴は、あらゆる段階で集中化が進行していることである1。農林水産業などを中心とした第1次産業から製造業など第2次産業、そしてサービス業など第3次産業まで巻き込んだ巨大なこの総合産業の流れは、フランスでは「農産物・加工食品サービス産業モデル」(MAIT:Modèle Alimentaire Agro-Industriel Tertiarisé)とも呼ばれている。

平均的な一つの食品の価格構造は、原材料20%、加工30%、サービス50%という具合に第3次産業における比重が一段と高まっている2。この価格構造に対応する動きは、集約化、特化、グローバル化、金融化である。その結果、表面上はパラドックス的な二つの現象が発生している。生産加工と流通・小売部門に見られる集中化と、消費行動における食生活の個人主義化である。これは巨大な多国籍企業が推し進める消費者の嗜好(しこう)の均質化を通じて、収益構造が形成されている現代資本主義の社会システムに起因するものである。

世界のアグリビジネスにおける産業組織の価値連鎖の特徴は、ほぼ全ての分野における企業の集中化傾向にある。巨大な多国籍企業は農業、食品加工、流通・小売の三つのセクターで寡占状態となる中で多数の中小企業と共存している。経済成長が著しい新興国企業が市場経済モデルを積極的に導入することによって、このような世界的な集中化の傾向は、一層顕著なものとなった。

<農産物・加工食品企業でも集中化が進む>

農産物・加工食品産業では、種子、化学肥料、農機具などの分野において企業の集中化が最も顕著で、巨大な多国籍企業が市場を支配している。米国のモンサントは除草剤・ラウンドアップに耐性を持つ遺伝子組み換え作物を開発し、セットで販売。バイオ化学メーカーとして世界屈指の規模と成長性を誇り、ビジネスウィーク誌が選ぶ世界で最も影響力のある企業10社にも選ばれた。農薬やライフサイエンスに関連した企業のシードビジネス分野への参入は、農業生産部門の大きな特徴であり、多国籍企業が多くのM&Aを世界的に繰り広げている

農産物・加工食品産業においては、世界上位100 社が総売上高全体の約3分の1を占める寡占状態にある。上位15社の市場シェアは約20%であるが、乳製品、食用オリーブ油、砂糖、非アルコール飲料などの加工食品部門では、一握りの巨大企業が市場のおよそ3分の2から4分の3程度を支配している。最近ではプライベートブランド(PB)の加工食品が増えたことで、さらに集中化が加速している。

加工食品部門において集中化傾向が進む理由は、次の5点である3。(1)バイヤーの集中化に対抗するために、生産部門の集中化を通じて規模の経済が追求される、(2)価値連鎖の垂直的な調整が生産の集中化を容易にする、(3)複数の生産ネットワーク企業によるイノベーション効果、(4)生産部門における連携の必要性、(5)バイヤーの集中化に対抗するために、メーカー間の国際的な協力関係構築が必要である。

加工食品の付加価値は、冷蔵技術やパッケージング、加工技術などの発達によって一層、高度化している。これにより輸出ビジネスが加速し、米国を中心に企業の集中化が進んでいる。いわゆるCR44で表現される市場シェア4社の集中度によれば、豚肉、牛肉、食用若鶏(ブロイラー)の食肉加工部門におけるその数値はそれぞれ59%、81%、50%に達している。また、他の加工食品でも企業の集中化が明白である。コーヒー豆やココアのロースター、トレーダー、チョコレート製造などにおける市場集中度も報告されている5。

<巨大化する食品流通・小売企業>

食品流通・小売部門でも価値連鎖の集約化現象が見られる。ファストフードの世界的チェーン、米国のマクドナルドは、米国内でこれまでに牛ひき肉のサプライヤー数を175社から5社に縮小している。この影響は米国の牛肉加工産業の構造における集中化の波となって現れている。類似した集約化現象はジャガイモのサプライヤーにおいても生じている。

世界最大級のスーパーマーケットチェーンである米国のウォルマートは、今や石油企業や自動車企業を上回る巨大企業になった。2011 年時点では売上高4,218億ドル、純利益163億ドル、雇用者数220万人である。欧州勢は世界第2位のスーパーマーケットチェーン、フランスのカルフールに次いで英国のテスコ、ドイツのメトロが続いている。これら流通グループの多国籍企業と同列に並ぶのが、マクドナルドや業務用食品・流通のフランスのソデクソ、英国のコンパスなどである。これらの巨大チェーンは桁違いの調達力を背景に、大規模な貯蔵センターや電子物流管理システムなどを有している。これらの巨大企業の影響により、世界の加工食品産業におけるグローバル化の進展は一段と速まった。また商品開発、ブランディング、流通に至る分野でも影響を与えている。

<メーカーに代わり流通企業がサプライチェーンの流れを主導>

上流部門では、例えば途上国を中心にサプライヤーがコメ、家きん、果物缶詰、野菜、海産物などの生産(養殖)を自ら手掛けるなど、垂直統合の動きがますます加速している。しかし、このような上流部門の価値連鎖の集中化の動きは、ここでは下流部門の集中化につながっていない。バイヤーとしては明確な長所がない限り、集中・統合することは少ない。ココアとコーヒーの分散された加工製品部門の状況がそれを示している6。

小売りと調達マーケットの統合が進むにつれて、サプライチェーンの性格も大きく変わりつつある。伝統的にメーカー主導で動いてきた価値連鎖の流れは、PB商品の急増などにも見られるように、従来とは全く逆にサプライチェーンの流れを小売企業がメーカーに代わってコントロールしようとしている。

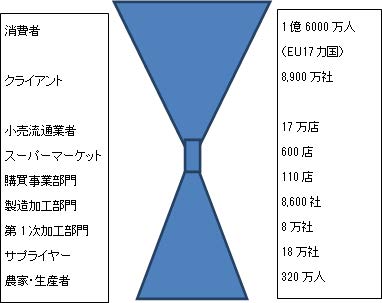

【図 欧州サプライチェーン砂時計モデル(The supply-chain funnel in Europe)】

出所:Global Value Chains in the Agrifood Sector(P.35、Grievink(2002))を基に筆者作成

農産物・加工食品産業のグローバル価値連鎖は、世界の上位500社ランキングに入る40の巨大な多国籍企業によってほぼ垂直的に統合されている。これらの企業は農業生産部門、食品加工部門、食品小売部門の三つにほぼ均等に分散している。その収益はフランスやブラジルなどのアグリビジネスの規模を上回るものも少なくなく、この収益こそが、これら多国籍企業のグローバル戦略を展開する大きな力になっている。農産物・加工食品産業の企業戦略は、母国にある本社の選択によるものである。この点では、これまでは米国・英国の企業戦略が最も顕著で、ドイツ、フランスなどの欧州諸国の企業がこれに加わっている。さらに近年は、新興国の企業の台頭や投資ファンドの参入が増えていることも特徴といえる。

- Global Value Chains in the Agrifood Sector(P.31)

- Les multinationales dans le système alimentaire

- Global Value Chains in the Agrifood Sector(P.31)

- CR4は次の通り分類定義される。Four-Firm Concentration Ratio:The proportion of total output in an industry produced by the four largest firms in an industry(CR4). This is one of two common concentration ratios. The other is the eight-firm concentration ratio. Another related measure is the Herfindahl index. The four-firm concentration ratio is commonly used to indicate the degree to which an industry is oligopolistic and the extent of market control held by the four largest firms in the industry.

CR4の水準については通常、次のように集中度が分類される。Concentration Levels Level Ratio High 80% to 100% Medium 50% to 80% Low 0% to 5% - Fitter and Kaplinsky 調査(2001年)、Fold 調査(2002年)

- Global Value Chains in the Agrifood Sector(P.37)

※なお、本稿で述べた意見は全て筆者の私見である。

(執筆者プロフィール)

瀬藤澄彦

パリクラブ(日仏経済交流会)会員

諏訪東京理科大学、リヨン・シアンスポ政治大学院(SciencePo Lyon)講師。

早稲田大学法学部卒業後、ジェトロ入会。アルジェ―、モントリオール、パリ、リヨンのジェトロ事務所長、次長。パリ ベルシー仏経済財政省・対外経済関係局・日本顧問。2001年度フランス国家殊勲(オルドル・ナシオナル・ド・メリット)シュバリエ賞受賞。著書多数。

※この記事は、三菱東京UFJ銀行グループが海外の日系企業の駐在員向けに発信している会員制ウェブサイト「MUFG BizBuddy」に2011年12月17日付で掲載されたものです。