- 2012年9月25日

- パリクラブ通信 瀬藤澄彦

概要

企業のグローバル価値連鎖は4類型に分けられる。また、企業の戦略と組織の在り方は産業特性によっても異なる特徴が観察される。今回は、家電、アパレル業界を中心に企業の経営戦略、価値連鎖を比較する。

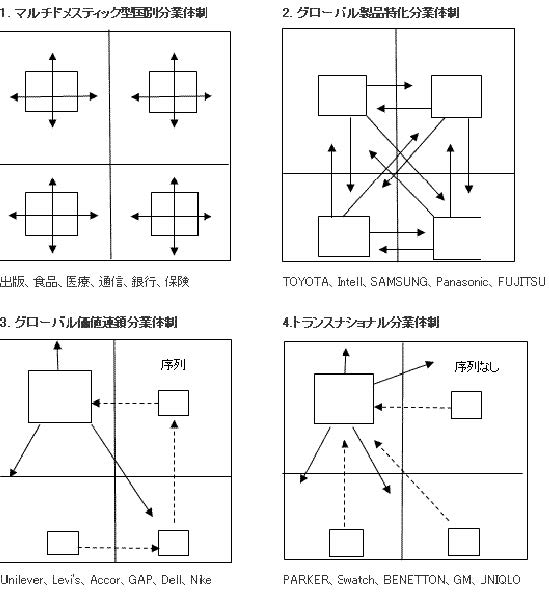

<グローバル価値連鎖の四つのパターン>

企業がグローバル経営を展開する場合、どのように価値連鎖の諸機能を分散させ、同時にそれを企業組織全体としてどう調整していくのであろうか。米国のマサチューセッツ工科大学(MIT)教授のスザンヌ・バーガー氏やフランスのモンペリエ大学教授のJ.P.ルメール氏の事例研究などを、英国マンチェスター大学経済地理学名誉教授のP.ディッケン氏のグローバル価値連鎖4類型のモデルに当てはめると、図のように分類される。

第1は出版、食品、医療、通信、銀行、保険などの業種に関わる企業によく見られるマルチドメスティック型の国別分業体制である。世界のそれぞれの市場は互いに文化、伝統、慣習に仕切られたローカルな市場として自己完結的に存立し、海外の各子会社は、企業の中核となるような研究開発機能を除いて、一つの独立した企業のように価値連鎖機能の全てを抱えていることが多い。

第2はトヨタ、インテル、モトローラ、サムスン、パナソニック、富士通のように企業のグローバル戦略が一段と進んだ段階のグローバル製品特化分業体制である。海外子会社は各国市場の競争優位にある幾つかの製品に特化すると同時に、価値連鎖の一連の機能を抱えて世界市場全体を見据えて経営を行う。世界市場をターゲットに、コスト・リーダーシップを意識した先端技術型のグローバル製品に特化している場合が多い。

第3はグローバル価値連鎖分業体制である。このモデルは海外子会社は価値連鎖のある特定の一つの業務や機能を担い、他の価値連鎖の部分にそれぞれ特化する世界中の自社の子会社と上流、下流部分の関係として連続した流れになる。この意味で一つの企業内の序列関係が子会社間にも発生する。ユニリーバ、リーバイス、アコー、GAP、デル、ナイキなどの企業に見られる体制であり、グローバルな垂直統合型の国際価値連鎖モデルである。ドイツ企業は、欧州域内で近隣諸国との間にこのような産業内下請け垂直型分業体制を組むことで競争優位を築いているといわれる。

第4は海外子会社は世界規模の生産工程の流れの一翼を担い、そのアウトプットを最終組み立て自社工場のある国に出荷するトランスナショナル分業体制である。ここでは子会社間の分業上の序列関係はなく、互いに均等な関係となる。価値連鎖の下流部門の販売・流通は一つの子会社が担うのが一般的である。業種はさまざまで、パーカー、スウォッチ、ベネトン、ゼネラルモーターズ(GM)、ファーストリテイリング(ユニクロ)などの企業がこれに相当する。

【図 グローバル価値連鎖の4 類型(世界を4 市場としたモデル)】

出所:各図の下に記した業種と企業名以外はSome major ways of organizing the geography of transnational production units(P. Dicken)を基に筆者作成

<家電産業のグローバル価値連鎖>

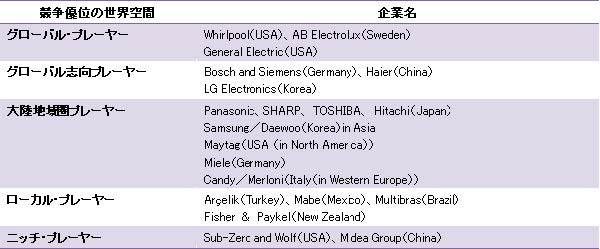

J.P.ルメール氏によれば、産業特性によっても企業の戦略と組織の在り方が異なってくる1。家電産業は世界市場で10%以上を占有するメーカーのいない競合企業が割拠する業種である。このように市場が比較的分散していることは、輸送コストが依然として高いこと、消費者の根強いブランド志向があることなどを示している。やや古いデータではあるが、売上高世界上位10社には米国3社、日本4社と、スウェーデン、ドイツ、中国の企業がそれぞれ1社、名を連ねている。

また、世界市場全体を対象に家電製品全てをカバーするメーカーは少なく、Whirlpool、General Electric、AB Electroluxの3社のみがグローバル・プレーヤー企業である。幾つかの企業はそれぞれの大陸地域圏においてニッチな製品に特化している場合が多い。あるいはグローバル市場全体をターゲットとしていない企業の場合は、家電製品全てを供給するメーカーも多い。欧州においては、スウェーデンのElectroluxやドイツのBosch and Siemensのようなグローバル志向の企業と、ドイツのMiele、イタリアのCANDY、Merloniなどのような欧州域内市場のローカル・プレーヤー企業の二つに分類される。これは米国企業がおしなべて世界市場をターゲットにしているのとは対照的である。

消費者の生活スタイルにも影響を受ける家電製品の生産工程では、国際的なアウトソーシングや工場のオフショアリングはElectrolux、Mieleなどの企業に見られる。洗濯機をチェコで生産するMiele、アイスボックスをメキシコで製造するWhirlpoolのような企業では、海外子会社工場において異なる家電製品の製造・組み立てを行う市場別の分業体制を取っている。これは、グローバル価値連鎖のモデルとしては、グローバル製品特化分業体制の類型に入るものである(図参照)。冷蔵庫・皿洗い機・オーブンレンジなどの家電製品分野では、グローバル・プレーヤー、グローバル志向プレーヤー、大陸地域圏プレーヤー、ローカル・プレーヤー、ニッチ・プレーヤーのポジションニング分類が可能である(表参照)。

そして現在、この分類による産業地図が急速に変化している。新興国多国籍企業(EM-MNEs2)の「第2波」と呼ばれる企業の台頭である。中国のHaier、メキシコのMabe、トルコのArçelikの3社は、ここ数年でOEM(Original Equipment Manufacturer)からODM(Original Design Manufacturer)やOBM(Original Brand Manufacturer)を手掛ける白物家電の世界的な大企業に変貌しつつある。これらの企業はいち早くモジュラー型生産の垂直的なグローバル分散戦略を軸に「新参者」(latecomer)の地位を競争優位に変換した。「距離の消滅」(death of distance)と呼ばれるその製造モデルの秘密は「global-operating turn key supplier」にシフトしたことにあるとされている3。

【表 主要な家電企業の競争優位空間】

出所:Accelerated Internationalization by Emerging Multinationals:the Case of White Goods Hunger(2003)and Anie(2003)を基に筆者作成

<日欧米アパレル企業で異なるSPA 戦略>

世界のアパレル産業は近年、劇的な変貌を遂げている。それには二つの要因がある。第一に生産拠点の地理的な遠隔化、第二に新製品のおびただしい投入である。この結果、アパレル産業の上流部門から下流部門に至るグローバル価値連鎖は、ファッション業界を中心に複合化するに至っている。フランスの服飾開発推進委員会(DEFI)による欧州、米国、アジアの関連企業120社を対象としたインタビュー調査によれば、経済危機と素材調達コストの高騰に加えて、消費者行動の「不可逆的な」変化によって世界のアパレル業界は大きな転機に見舞われている4。

中国製のH&M 製品(筆者撮影)

衣服、アクセサリーなどのアパレル製品の1店舗当たりの取扱数は、年間約2万~10万点にも上るようになった。その内訳は新製品62%、それに準じる製品22%で、計84%が新製品ということになる。小売店舗での製品の展示期間は2~4カ月間にすぎないが、設計から流通・納入までには18カ月間、繊維原材料の調達を入れると24カ月間を要する。欧米にとっては遠隔地域となるアジアからの仕入れ先の比重増大(欧州66%、米国76%)により、納期はさらに長引いている。この他、調達における低コストの追求により、結果として需給バランスが崩れ、売れ残り商品が急増している。廉売による販売シェアは20%(2000年)から34%(2010年)に拡大した。さらに近年は、中国の港湾物流がiPhoneやiPadの巨大コンテナで満杯になるたびに、アパレル製品の在庫切れ現象が頻発するようになっている。

また、グローバル価値連鎖の上流と下流の分散と統合の進め方が複雑化している。欧米の有力アパレルメーカーのグローバル戦略は「ZARAモデル」と「H&Mモデル」に分類される。スペインのZARAは1980年代にパリのアパレル産業集積地区、サンティエでナフナフ(NafNaf)が実践したファストファッションを独自の戦略で推進。年商90億ユーロの一大アパレル王国を築き「ザラフィケーション」という言葉は、アパレル産業におけるコモディティ化現象の代名詞にもなっている。海外生産委託が多いアパレル業界だが、ZARAはベーシックな製品の海外生産以外は全て国内および欧州内で70%余りを生産し、在庫流通も本社近くのア・コルーニャに集約するという徹底した垂直統合方式を採用している。

SPA(Speciality store retailer of Private label Apparel)とは、アパレル製品の企画・製造・小売りに至る価値連鎖を自社のイニシアチブで一括管理する業態のことである。米国のGAP、スウェーデンのH&M、日本のファーストリテイリング(ユニクロ)などの企業は、それまで商社や物流会社が担っていたリスクを自らが負うことにより、製品を安く安定的に仕入れるSPAと呼ばれる仕組みを作り出した。GAPは50カ国、H&Mは24カ国の下請け企業に生産を委託している。同じSPA方式を採用する企業でも、デザインを自社内マーケティングによりシーズンベースで行うGAPに対して、H&MはMasstige(mass market plus prestige)と名付けた路線で有名ブランドの「民主主義化」と評される戦略を採択している。また、ファーストリテイリング(ユニクロ)の製品は中国企業が委託生産を行っているが、全て本社から派遣された駐在員が指揮に当たっている。

- 『21 世紀の国際経営学入門~ヨーロッパ型経営に学ぶ』(瀬藤澄彦著、彩流社、P.48)

- EM-MNEs はEmerging-Market Multinational Enterprises の略。Accelerated Internationalization by Emerging Multinationals:The Case of the White Goods Sector(Journal of Word Business December 2007 P.369-383)

- Sturgeon 2002

- Revisiter la chaîne logistique(http://r3ilab.fr/scenarii2020/?p=586)

※なお、本稿で述べた意見は全て筆者の私見である。

(執筆者プロフィール)

瀬藤澄彦

パリクラブ(日仏経済交流会)会員

帝京大学教授、諏訪東京理科大学、リヨン・シアンスポ政治大学院(SciencePo Lyon)講師。

早稲田大学法学部卒業後、ジェトロ入会。アルジェ―、モントリオール、パリ、リヨンのジェトロ事務所長、次長。パリ ベルシー仏経済財政省・対外経済関係局・日本顧問。2001年度フランス国家殊勲(オルドル・ナシオナル・ド・メリット)シュバリエ賞受賞。著書多数。

※この記事は、三菱東京UFJ銀行グループが海外の日系企業の駐在員向けに発信している会員制ウェブサイト「MUFG BizBuddy」に2012年10月10日付で掲載されたものです。