2021年10月20日

EU財政金融政策は終焉したのか

瀬藤澄彦 日仏エコノミストフォーラム東京

主宰

帝京大学元教授

ノーベル経済学賞受賞バナジーとデュフローはその著「絶望を希望に変える経済学」のなかで、欧州連合が19世紀半ば英国ディッケンズの小説「困難な時」(Hard Times)に描かれたと同様な繁栄と格差の同居する絶望的な状況を例に出して、になぞらえて、世界は果たして現在の絶望的な状況を希望に変えられるのかと問いかけている1。それをEUに置き換えてもいいかもしれない。ここではコロナ危機とEU統合のあり方を次の3点、財政政策,金融政策、ユーロ経済圏の今後の改革論などに言及した。

マーストリヒト協定以来の財政政策の終焉

第1に財政政策については、欧州連合は2019年の欧州議会選挙の後、苦渋に満ちたEU新首脳部の選出を巡る攻防の数か月後、成立した7年度多年度予算も土俵の仕切り直し「ゲーム・チェンジ」と形容されるコロナパンデミク情勢の最中、「画期的」なグリーン・リカバリー基金が難産の末、2020年7月成立した。しかしながら一方でEUがこれまで金科玉条としてきた財政ルールは2022年末までついに凍結されることになった。果たして凍結後の再起動の姿についての青写真はフォンデライアン委員長の思惑はどこにあるのであろうか。1992年マーストリヒト条約以来の財政収支の対GDP赤字3%以内、公的債務残高の対GDP60%以内というEUの黄金のルールは反故にされてしまう可能性が強い。なぜなら2022年か2023年にはアムステルダム協定など過去の財政金融のルールをBBB(Build Back Better)の考え方で新たな地球環境や債務や格差などの課題に応えられる新たな基準協定づくりに向けて議論はもう不可避となるであろうと予想されるからである。ワシントンの有力シンク・タンク、ピアソン研究所(PIIE)が「欧州同盟の財政ルールをどうするか?」4と題したIMF元チーフエコノミスト、ブランシャールら世界的有力エコノミスト3名による21年2月の緊急提言が注目される。コロナパンデミクはEUの経済政策を支えていた従来の理論的な考え方を根底から揺さぶっている。報告はEUのその手法、とくに時間軸と意思決定などが時代の要請に合わないとする。

振り返ると、1992年のマースリヒト条約以来の財政赤字3%、対GDP公的債務比率60%を規定するEU機能条約第126条の財政ルールは、アムステルダム協定、リスボン条約、欧州セメスター事前監視制、などによって補強はされてきたが、2011年のユーロ危機、そして今回のコロナ危機対策などで財政ルールの適用は22年末まで停止となった。そうでなくてもすでに2003年にはドイツとフランスはいち早く財政赤字3%基準を逸脱したが、これをECOFIN(EU財政担当閣僚理事会)はその両国の反対で制裁できず、以来、アムステルダム安定成長協定は完全に有名無実化、2005年来の「柔軟な」基準の適用がまかり通り、ギリシャ危機はその延長線上に過ぎなかった。以来、財政収入は各国で軒並み悪化、財政と金融の禁断の融合が進む。ECBは国債引受、即ち赤字穴埋めのための財政ファイナンスや民間企業救済にも乗り出すことが常態化するルール違反が続いている。最近では金融政策が量、質、マイナス金利、長期金利という4つの次元で複雑に絡み合うようになりルールの描くようにいかなくなったことが明らかになった。物価上昇目標なども2%でなく1%を出口戦略の基準するような噂がされるようになった。このような首尾一貫性を欠く政策のなかでEU経済政策の改革イデオロギーは、結局はドイツ流のオルド社会市場経済型の緊縮政策に傾斜してきた。

フランスのマクロン大統領と同じ北部アミアン市出身の前IMFチーフエコノミスト、ブランシャールらは今回、財政政策の考え方を転換するような大胆な提言を行っている。一律のルールに代えてもっと複合的な国別かつ時間差のある財政基準に政策当局が裁量的に変更することを提起。自動車の速度制限に例えて時速何キロという定量でなく「過度に速度を出さないこと」という定性的な基準として、あとは各国の成長率、金利、政策ツールなど複雑に異なる事情を勘案して債務の持続可能性を評価することを求めている。実際の審査評価はもはやEUのトリローグと呼ばれるEU委員会・EU理事会・欧州議会ではなく公的な財政審議会かEU裁判所が行うという体制への変革でもある。欧州の財政ルールの変更を要求するのはほかにもフランスの高名な前環境大臣二コラ・ユロや実業慈善家ジョージ・ソロスをはじめ150もの団体や有識者も論陣に加わっている。コロナ危機が収束した欧州連合ではEUの刷新された統合基準が示され、もうマーストリヒト条約は遠い過去の思い出になることであろう。

現在のセメスター制度などに典型的にみられていたような財政政策の運営は終わり、PIIE提言のように、ex ante事前処理型からex poste事後処理重視のレジームに移行していくであろう。22年か23年までの猶予期間の後、少なくともその硬直的な財政規律はもうひとつの選択肢、ブランシャール等が勧告で言う「確率的推計債務分析」(stochastice debt sustainded )的で精緻だがより複合的な財政基準に移行していかざるを得ないのではないか。EUは各国が主権を有する国家連合体の域を出ていないのである。債務問題はその持続可能性の議論ととともに議論されるべきなのであろう。

欧州中銀の長期国債買入れによる財政赤字ファイナンスの常態化

第2に欧州連合はユーロ危機からの出口戦略の糸口も見いだせないまま、「流動性の罠」、すなわち利子率の著しい低下のもとでいくらマネーサプライを増やしてももはや投資を増やす効果は得られない状態に陥ってしまった可能性がある。金融政策の矛盾が問題解決を先送りし、その度に「危機」は将来さらに深刻化していく。結論的に言えばコロナパンデミク対策として大規模に実施されている欧州中央銀行による長期国債の買入れは事実上の財政赤字ファイナンスを常態化させようとしており、従って国債のマネタイゼーションが進行しているということは認めなければならない。変動相場制の時代では金利機能の高低はIS-LM曲線を通じて為替レートを介して輸出入の水準に影響をあたえる。従ってフロート下では財政政策よりも金融政策が功を奏すので経済政策の重点は金融政策に比重が置かれてきた。複合化したトレードオフの政策目標の重なり合うEU財政金融政策は、金利とインフレ率と為替レートのトライアングルにおける相関と矛盾が錯綜している。金融政策の波及プロセスはケインジアン・アプローチでは金利の変化に応じた資産効果などを通じて効果を及ぼしていくとされている。かつてグリーンスパンFRB議長の金利判断は「名人芸」と言われたが、ルールか裁量で悩んだ米欧日の中銀はインフレ率と需給ギャップを勘案したテーラー政策金利を採択した。しかしゼロ金利とデフレに近い低成長下ではこの方程式から有意な政策金利を引き出すことは不可能であった。根拠の乏しい2%という目標の物価上昇率に加えてECBは2014年6月よりマイナス金利(NIRP:negative interest rate policy)導入に踏み切り、日銀やFRB同様、欧州中央銀行(ECB)も大量の国債購入、同時に消費者物価指数が安定的にゼロ以上になるまで続行するという時間軸政策、フォワード・ガイダンスを実施するようになった。マーシャルの方程式が示唆する実質金利=名目金利-物価上昇率の関係のなかで、デフレ下のマイナス金利深堀りというジレンマに陥ってしまった。最新のIMFブログ(2021年3月5日付)はここ8年間のマイナス金利についての猜疑心が行き過ぎであったとして、G7金融当局は再度、マイナス金利を再評価しNIRP未導入の中銀に採用を促さざるを得ない事態になってしまった2。マイナス金利深堀りによる金融機関の収益悪化という副作用を警戒しながらも、それ以上にユーロ高がさらに物価の押し下げ要因となって、ユーロ圏の消費者物価指数(HICP)は2020年年後半5か月連続の下落の後の物価上昇も一時的要因もよるもので再びデフレ基調に後戻りするのではないかと見らており金融の引締めは困難であった。

「フランクフルト南郊外マイン川沿いに聳え立つ欧州中央銀行本部のビル 筆者撮影2017年夏

深い罠から脱出するために中央銀行は、中長期の債券の購入を通じた流動性の回復、イールドカーブ(金利)の引下げ、中銀の負債規模の見直し、銀行貸し出しの側面支援など、中銀の意図の明確化、いわゆるフォワード・ガイダンスの4つが非伝統的金融政策として4展開されるようになった。2012年のECB前総裁ドラギの有名な発言「ユーロ防衛のためなんでもやる」と市場を牽制した時をも上回るコロナ危機に対し2020年3月、ECBは資産購入プログラム(APP)と7500億ユーロの大型緊急購入プログラム(PEPP)を発動、ラガルド総裁は「イタリア救済のためでない」と発言したが、それがかえって市場に不安を煽った。ラガルド総裁はユーロ圏加盟19カ国を対象にしたものでパンデミク緊急購入プログラム(PEPP)は総額1兆3500億ユーロ以上の前代未聞のユーロ圏向け大型の資産購入であると前言を打ち消した。この発言でユーロ国債利回りは急低下した。今や異端とされてきたゼロ金利、量的緩和、フォアワード・ガイダンスによる時間軸政策などの金融政策はかつては日銀だけであったが、世界の主要中銀が公然と採用するようになってしまった。世界的デフレ危機からの出口戦略が模索されるなかユーロ圏では2%が消費者物価(HICP)指数のインフレ水準とされてきたが、5年平均のCPI上昇率は2013年以降、1~0%近傍というディスインフレを通り越す事実上のデフレーションが進行してきた。欧州では「ジャパニゼーション化」という表現で不安が醸成されている。ECBはなりふり構わないイタリア国債購入によってローマ発の金融危機を一応防ぐことに成功した。EUはドムブロウスキス欧州委員会上級副委員長が2021年3月、EUの財政基準の運用を「一般的な適用回避」(general escape clause)とすると停止宣言した。しかしこの選択はEUの金融政策の正常化を遅延化させたに過ぎずEU条約第123条ではECBによる国債購入は禁止されており、「流通発行市場での国債の直接引き受けは財政ファイナンスでない」というのは言い逃れである。ここではEUには節度が欠け将来にまたそのつけを延ばしたと言われても仕方ない。

さてマイナス金利あるいはゼロ金利の悪影響と問題点は次の2点であると言われる。第1に名目金利の低位定着により自国為替レートが減価、輸出が伸長するようになるが、同時に交易条件の悪化で実質所得が海外に漏出する。このような輸出拡大は国内の経済厚生の実質的な改善に結びつかない。また過度の通貨安はユーロ安依存体質を産業界に与えてしまう可能性がある。第2にゼロ金利に通常現れる実質的金利の切り下げは必要以上に設備投資と現時点での過少消費の組み合わせという非効率な資源配分となる可能性がある。ゼロ金利解除後には逆に投資抑制と総需要の抑制が懸念される。

ユーロからの離脱も難しく悪循環の罠に陥るーヘリコプター・マネーやベーシック・インカム導入の声

状況を打開するために、世界的にマイナス金利政策だけでなくヘリコプター・マネーやベーシック・インカムを導入する声が上がっている3。まずヘリコプター・マネーはデフレの恐怖に対抗するために究極的な金融緩和策として従来からフリードマンやバーナンキなどが日本などに提唱した経緯もある。ヘリコプターから貨幣をばらまくように供給するので中銀のバランシートには資金調達として負債欄に見合う資産の欄にはその増加が計上されないので、中央銀行の財務諸表では債務超過という問題が発生する。あるいは政府が無利子で無期限の国債を発行、これを中銀が買い取って国民に一律支給する長期国債の買い切りオペによって満期の元本償還分以外はヘリコプター・マネーと同様に資金供給する同様なアイディアでもある。欧州ではフランス中銀総裁ビルルワ・ド・ガロ(Villeroy de Galhaut)が2019年秋来日し早稲田大学大隈講堂の講演で厳しいデフレと闘うためには「ヘリコプター・マネーを想像することは可能である」と導入をほのめかした。イタリアの前ECB総裁ドラギ首相やフィナンシャル・タイムス・チーフ・エコノミストのマーチン・ウォルフなどもこのアイディアに関心を示すようになってきた。しかし保守的なドイツ連銀総裁バイトマン(Jens Weidmann)は今回のEUグリーン・リカバリー基金によるグリーンボンドEU債券も市場売買の特別扱いはしないとヘリコプター・マネー的発想に反対の立場であった。ハイパーインフレにつながるリスクがあるとするドイツ連銀や野村総研リチャード・クー、インド中銀元総裁ラジャンなどはバランス・シートの原則を無視するものと批判する。現実には日本の2020年の一時給付金、米国バイデン政権の大型救済予算における納税者向け1400ドル/人給付金などなどで部分的に日の目を見ている。英国のベバリッジ型の最低限度所得を保証する制度はスイス、オランダ、カナダ、フィンランドなど北欧諸国などでも実施されているが、基礎的生活費の通年化などのベーシック・インカム(BI)導入につなげるには既存の社会保障や基礎年金等との整理統合や国民の資産所得等の公平性の把握が先決であろう。

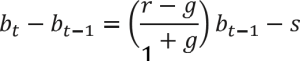

最後に、EU7年間多年度予算の収支均衡の原則はよく知られているが、予算規模はEU加盟国国民1人当たり負担額1日約67セントでコーヒー1杯の半分にも満たない額である。変動相場制は本来、雇用隔離効果により各国の経済政策の裁量を可能にする。しかしユーロ共通通貨導入はこのような国別の裁量を不可能とし加盟国は調整メカニズムとして国内価格、賃金、人口、債券利回りなどを切下げることによって競争力を回復するしかなくなってしまった。経済格差是正が進まないなかユーロからの離脱も難しく悪循環の罠に陥る。さらに公的債務問題はその持続可能性の議論とともに議論されるべきで公的債務の状態が持続可能な水準にあるかどうかはドーマーの条件たる次の関数によって表現されなければならない6。すなわち債務比率を一定の範囲内に収束させるためには名目成長率が長期金利を上回る必要がある。ここから長期金利を低めに抑え名目成長率を高めに維持するべく、インフレ・ターゲットの設定、大量の国債買入れ、長期金利の引下げ、物価上昇率引上げによる名目成長率引き上げの金融政策が求められる。

グリーン・リカバリー基金という代償

最後に今後の展望を述べる。EUの財政金融政策はプラス金利を前提に低い債務水準を前提とするものであったが、コロナ危機の続く中、その前提とは逆に高い債務水準と非常に低い水準の金利で推移している。PEPPによってユーロ圏の長期金利は低下、イタリア10年物国債利回りは1%台に急低下、イタリア発の欧州の金融危機は回避され一時的に安定したが、問題は根深いままである。EUは機能条約第123条から126条まで健全な財政運営を心掛けるための自己責任の危機管理を厳格に規定している。財政ファイナンスも加盟国負債の保証も禁止の掟を破ってイタリア救済と発足間近い次世代リカバリー基金の共同債券の発行は独憲法裁判所の手続き停止で凍結、一時的に視界が見えなくなった。将来におけるECBの膨張する負債バランシートの圧縮、イタリア優先のキャピタルキー・ルール(ECB出資比率)の処理、ECBの国債買入についてのドイツ連邦裁の批判と訴訟、EU委員長の独司法批判、救済時の目的と手段の整合性などいずれもEU統合方式の本質にかかわるものである。EUの財政金融政策はコロナ禍の影響を受けてその緊急経済対策である事業規模だけは史上最大というグリーン・リカバリー基金という代償を払って遂に2023年末まで、基本条約やマーストリヒト、アムステルダム、リスボンなど共通通貨ユーロを基準にして営々と築き上げてきた協定のルールを棚上げてしまった。リカバリー復興基金は果たして思惑通りに動いていくのであろうか。

1914年の多民族国家ハプスブルグ帝国の突然の崩壊を欧州連合の分裂になぞらえられ書かれた本“The Burning of the World”が今、欧州で話題になっている。ブラッセルEU本部にも勤務経験のある著者が第一次大戦を導いたような崩壊の危機が黒い白鳥のごとく今のEUには予測できないブラックスワンの事態が実存すると警告する。

注・参考文献

- Abhijit V.Banerjee, Esther Duflo,「絶望を希望に変える経済学」Good economy for Hard times, 日本経済新聞出版 の真只中にあるとルモンド紙への寄稿記事で1自書の邦訳タイトル

- Luis Brando-Marques, Gaston Gelos, The evidence is in negative interest rate policies, March

- La « monnaie hélicoptère » contre la dépression dans le sillage de la crise sanitaire, note de l’Institut Veblen, avril 2020

- 湯本雅士、「金融政策入門」、岩波新書

- Olivier Blanchard (PIIE), Álvaro Leandro (CaixaBank Research)and Jeromin Zettelmeyer (PIIE; International Monetary Fund)、What to do about the European Union’s fiscal rules、February 22, 2021

- 公的債務持続可能性関数(debt sustainability is the basic equation for debt dynamics)

bはt年度の対GDP債務比率、bt-1は前年度のb、rは公的債務の利回り、gはGDP成長率、sは対GDPプライマリーバランス率(公債利子を除く歳出と歳入の差)

参考までに英文の方がわかりやすいので以下、ご案内します。

where bt is the ratio of debt to GDP at the end of period t, bt−1 is its lagged value, r is the interest rate on sovereign debt, g is the GDP growth rate (with r and g either both nominal or both real), and s is the ratio of the primary balance (defined as revenues minus expenditures excluding interest payments) to GDP, all in period t.

出典:アゴラ ドーマーの命題と日本経済 小黒一正

財政が破綻するかどうかについて国債残高の対GDP比率について金利と経済成長率のいずれが大きいか、プライマリーバランスが黒字か赤字かはドーマーの命題「名目GDP成長率が一定の経済で、財政赤字を出しても財政赤字(対GDP)を一定に保てば公的債務残高(対GDP)は一定値に収束する」というもので、次の債務の動学式から導出することができる。

d(t+1)-d(t) = -s(t)+(r-n)×d(t) … (1)式。 ここでd(t)はt期の公的債務残高(対GDP)、s(t)はt期の基礎的財政収支(対GDP)、rは長期金利、nは名目GDP成長率である。財政赤字(対GDP)は「-s+r×d(t)」であるから、一定に維持する財政赤字(対GDP)をqとすると、(1)式は次のように変形できる。d(t+1) = q+(1-n)×d(t) … (2)式